浦安ってこんな街!

3.152025

今泉浩一による豊かな第二の人生をおくるためのコラム|老後資金について考える

(1)老後資金についての解説は多ですが、70歳以降の「使い方」について書いたものは多くありません。資産は作れても、安心して使えない物であればそれでは「豊かな老後」とは言えないでしょう。退職後65歳~70歳以降に安心して使っていく為には「幾らずつ毎月取り崩すのか?」「病気になった時の為には幾ら位残す必要があるのか?」という具体的な老後資金計画を逆算して算出しておくことがが必要でしょう。 「長生きをリスク」と感じるのではなく「第二の人生を謳歌するワクワクする老後を迎える為にはどうすべきか?」を考えましょう!

老後には、どの位の金額が必要なのか?

「老後二人で月額38万円あればゆとりある生活ができる」と言われていますので、少し余裕を見て計算すると、(男性は90歳、女性は95歳迄生きる計算)

40万円×12月×30年間(65~95歳迄)=1億4400万円あれば充分でしょう。

仮に公的年金が30万円あるとすれば、30万円×12月×30年間=1億800万円

この差額は、1億4400万円—1億800万円=3600万円

3600万円が不足する金額です。この計算を見ると、65歳または70歳以降は、公的年金だけになった場合、漠然とした不安は消えないで残ります。ではどう考えたらいいでしょうか?

(2)老後資産を考える時には、仕事や趣味にも意欲的に、何歳頃どんなことを自分はするのかを具体的にイメージして考えた「老後計画書」を書いておくことが必要なのです。一般的なデータをもって老後の不安に駆られるのではなく、「自分の計画書に従って、しっかり使う消費する)視点を持って備えること」が大切なのです。

(3)貴方は、定年退職後はどんなことをしてみたいですか? 調査では、趣味、習い事(楽器演奏、絵画、園芸など)、スポーツ、旅行、食べ歩き等が多いのですが、最も関心が高いのは、「これまでやってきたことや、自分の趣味を生かして働く」が一番多いです(日本人らしいですね)。ぜひ、貴方が将来やりたいことを書いてみて下さい!(そこから具体的な計画が決まります!)

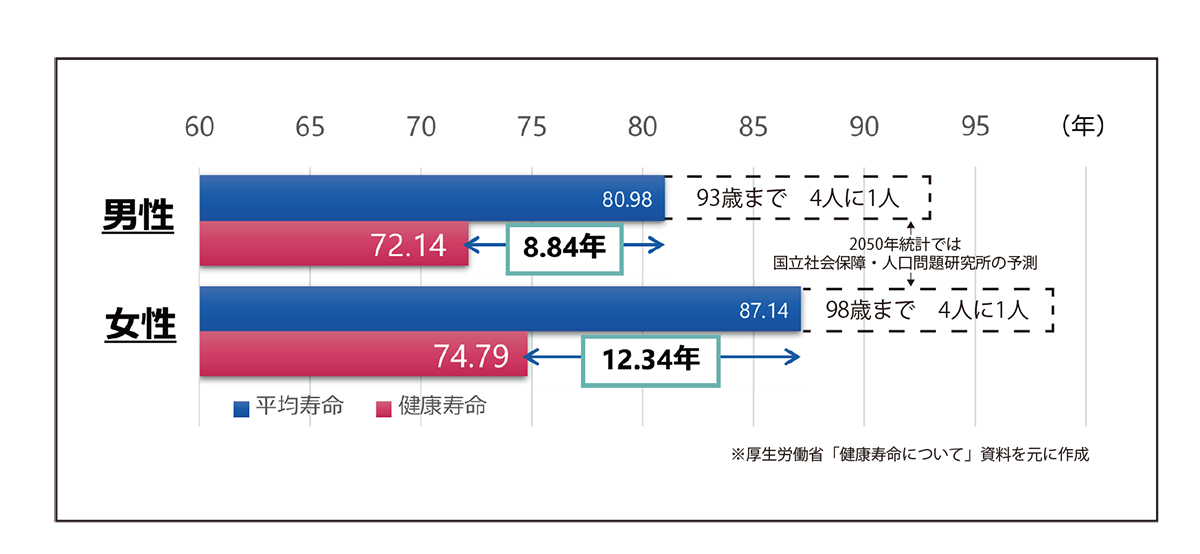

(4)上記の表のように、日本人の「平均寿命は、男性80.98歳、女性は87.14歳」ですが、「健康寿命は、男性72.14歳、女性は74.79歳」です(これらは医療の発達で少しずつ伸びています)。これを見て分かる通り、今後も長寿化は進むとされて、2050年予測では男性の4人に1人は93歳まで、女性は4人に1人が98歳まで生きるとされています。「如何に健康である健康寿命を長く、資産を枯渇させないようにできるか」が重要です。先ず老後のシミュレーションを行う上で欠かせない公的年金から、確認しましょう!

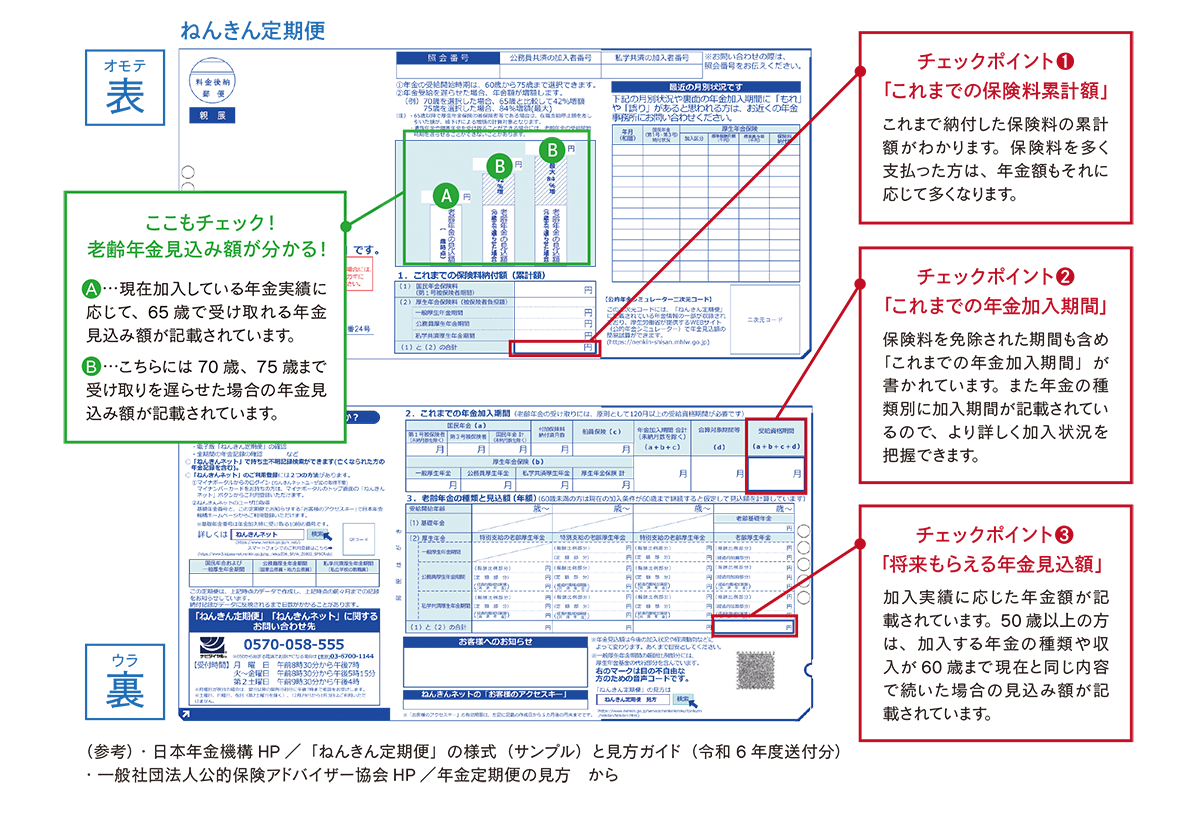

(5)「ねんきん定期便」の見方から将来年金額を把握しましょう!

年金の見方などは、年金事務所で聞けば、教えてくれます。実は、私は「36万円以上の賃料収入があったので、厚生年金は全てもらえない」と考えていたのですが、他の用事で年金事務所に行った時に、年金は給料以外の不動産賃料収入などは幾らあっても関係なく給料が46万以上ある時のみ(現在では給料が50万円以上ある時のみ超えた部分の年金が貰えなくなると改正された)、その超えた分については還付請求が時効で、150万円ほどの年金をもらえなかったことがあります。分からないことは何でも年金事務所に聞く必要があります。

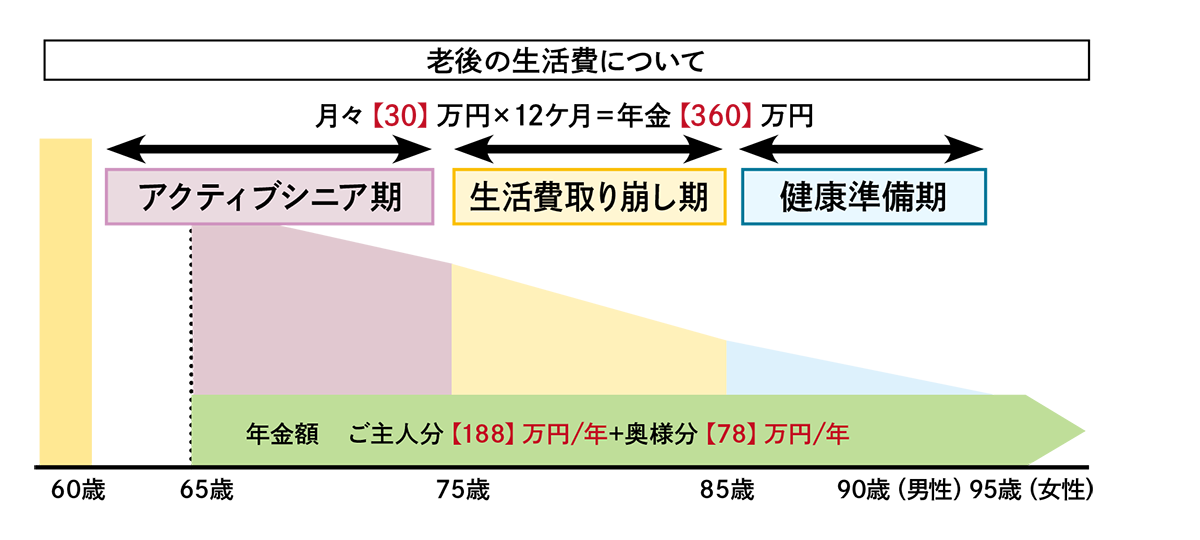

(6)60歳以降のお金の色分けをして3つの時期に分けて考えましょう!

①60歳~75歳迄 アクティブシニア期・・・積極的に使う時期

②75歳~85歳迄 生活費取崩し期・・・生活費に使う時期

③85歳~90・95歳迄 健康準備期・・・介護・資産整理に使う時期

逆算で考えます。先ず、健康準備期ですが、主に将来の介護資金を備えておく時期です。男性は、90歳を平均寿命として、85歳から5年間、女性は95歳を平均寿命として10年間を考えます。生活費と年金額の差額を算出して、介護一時金として500万円~1000万円を想定しておくと良いでしょう。

(7)現役時代の「資産形成」 目標額が決まれば、いよいよ「現役時代の資産形成」です。

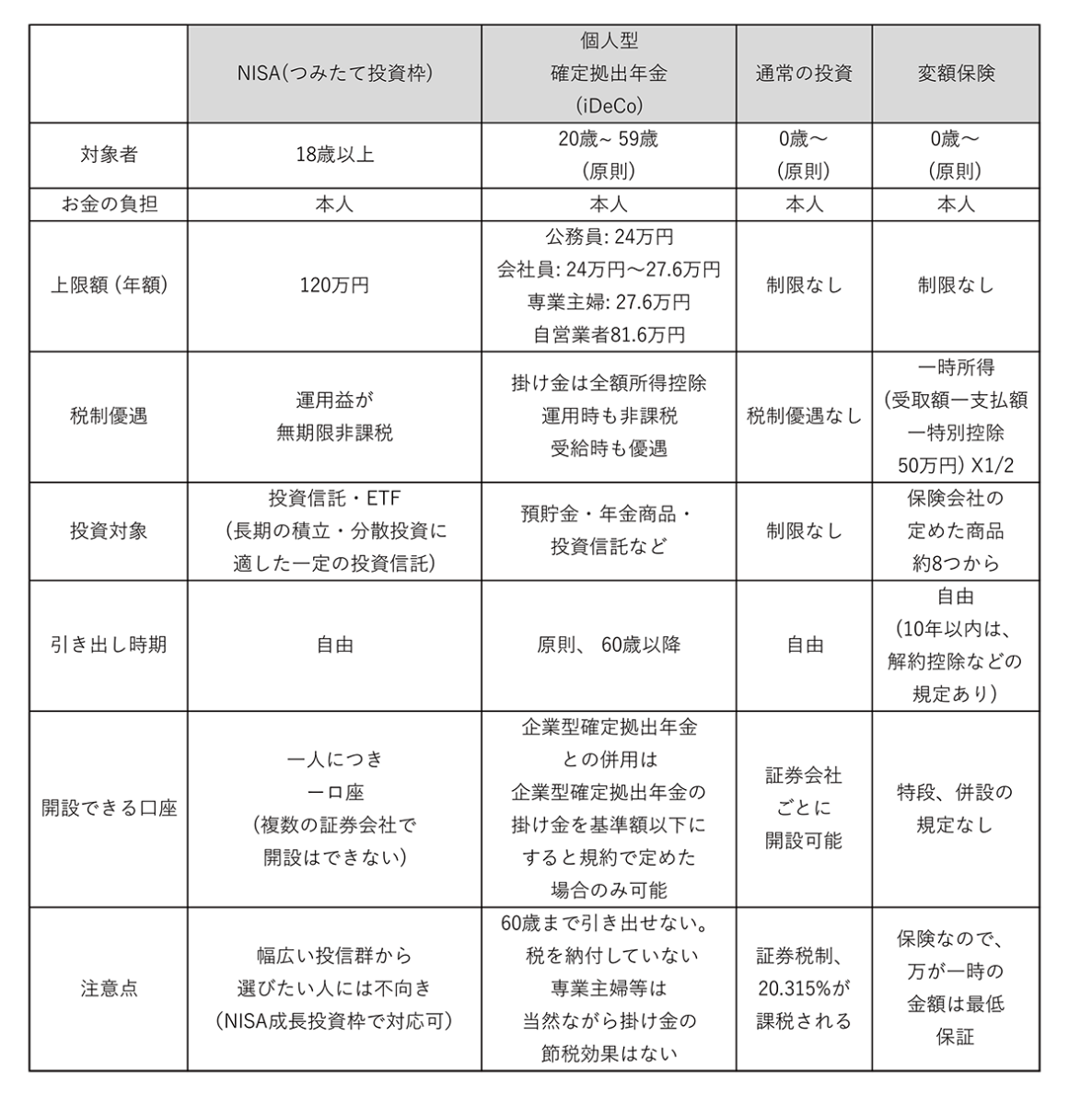

現役時代には、老後資金を考える前に「住宅資金」「教育資金」の資金需要が迫ってきます。その為の運用、積立のどちらを行うか、その金額はどうするか、を考えなければなりません。現在行っている運用・積立で目標額に届かない場合、資産配分などを変更しなければなりません。一般的に、積み立てというと、銀行積み立てから、財形積み立て、保険を使った積立もあります。投資信託を利用するものとして、確定拠出年金(企業型・個人型)や「NISA(つみたて投資枠)」があり、どれを使うかで税金のかかり方や運用益への課税が違いますので、研究して下さい。今、45歳なら、毎月3万円を積み立てたら、60歳で幾らの資金になるでしょうか?

3万円×12月×15年=540万円が元本です。これを平均3%の利回りで運用すると682万円になります。40歳からなら987万円、30歳からなら1752万円になります。早く始めるほど複利の効果で資産形成は良いということになります。参考までに「NISA・確定拠出年金(個人型)・通常の投資・変額保険」を比較してみました。

人生計画の立て方の一例

(1)私自身がやってきたことであり、人にも勧めたい「住宅資金造り」「教育資金造り」「老後資金造り」に合致した、日本人なら誰にでもできる一番有効で確実な「人生の三大イベントに合わせた資金造りの一つ」をお勧め致します!「住宅資金作り」は世界一優れた日本の住宅ローン制度の活用で実行できる! 人は30歳前後で結婚し、その1年~2年後に子供が生まれます。赤ん坊は泣くのが仕事であり夜中でも泣きますので、アパートでは近隣に迷惑になるため、安心して赤ん坊を育てることができるように自宅の購入を考えます。変動型住宅ローンでは、金利0.5%前後で30年間(京葉銀行では50年間もあり)、頭金は100万円位の小額でも借りることができます。毎月の支払いが賃貸アパートの賃料より安い程度で借りることができる、住宅ローン制度が利用できるのです!

更に、ローン控除という自宅を買った人に対して、年末の住宅ローン借入残高の最大0.7%が10~13年間、所得税から還付される制度まであります。これに比べて、欧米での住宅ローンの金利は4~5%と高いし、中国では土地は全てが国有であり、50年借りることができますが、50年経ったら国に返還しなければならない物であり、建物の価値は建った時から築年数が経過するほど年々その価値は下がってしまいます。しかし、日本では金利が安いので時間が経過するにつけて借入元金返済が進み、住宅ローンが返済できた分だけ所有者の自宅の土地建物の資産価値は多くなっていくので、自宅を購入することがそのまま資産形成になるのです!

もし日本に超低金利の住宅ローン制度がなければ、コツコツとお金を貯めて現金で自宅を買うとしたら(戦前はそうだったが)国民個人が自宅を買うのは恐らく50~60歳になってしか買えないでしょう。そういう意味で、日本の住宅ローン制度は「国民の生活に一番重要な住宅を持つことができる制度」として、世界でも一番優れた社会制度の一つと言えると思います!(中国の住宅政策とどちらが国民に優しいか比較して下さい)この住宅ローン制度を活用して家族の幸せと資産づくりに活用することをおススメです!

(2)自宅購入は、老後資金造りにもなる!

①上記で書いた「自宅購入も、老後資金造り」にも大いに寄与するものです! 人は、自宅で食事をし、そこで寝て、学び、子育てをし、退職後も自宅で老いを癒し、孫子と遊び、介護が必要になった時には自宅を貸した賃料で介護施設に入居し、あるいは自宅を売却したお金で介護費用を支払うことができるからです。

②60歳~65歳で退職した場合は、アクティブシニアとして、旅行や趣味のスポーツ、習い事、或いは社会奉仕活動などで、自分も喜び、人の喜ぶこともやれるアクティブシニア期を過ごせるでしょう。又、自宅があれば、住居費用はさほど掛からないし、衣食住の費用以外と活動費用を含めても月額40万円のお金の用意があれば充分楽しく生きられるでしょう。

③更に、海外旅行や社会奉仕を生き甲斐にしたい場合などには、それに必要なだけの資金を多少多目に作っておけば良いだけです。

④年金を増やすには、年金の受取を70歳からにすれば42%増やせるし、70歳からの受取にすれば84%(

20万円が×1.8=46万8000円に)増やすこともできます。

⑤以上でも公的年金が足りない場合には、他人に貸して賃料を取れる不動産を購入する方法で「年金+賃料収入」として収入を増やす方法がおススメです。

例えば、60歳~70歳迄に手持ち資金が5000万円~1億円位ある方は、ワンルームマンション(500万円前後)や2DKマンション(2000万~3000万円)を手持ち資金の一部で購入して人に貸せば、ワンルームな4万~5万で、2DKなら10万円前後で、3LDK(4000万~5000万円)なら12万円~18万円以上でも貸せるでしょう。注意! 給料が50万円以上ある時だけ、厚生年金は50万円を超えた分だけ年金を減額されますが、不動産収入など給料以外の収入は、50万円以上の賃料収入などは幾らあっても、厚生年金が減額されることはありません。それに比べて、手持ちのお金が1億円以上あっても、80歳、90歳と年を経るごとに手持ち資金は少なくなっていきますが、年金+賃料があれば、本人が病気でも海外でも、生きている限りは安定収入が減ることはないので安心です。

特に、30歳~69歳迄は、住宅ローンを借りることができますので、60歳代までは住宅ローンを借りてそこに住み、今の自宅は人に貸して老後資金にする秘策も可能ですので、興味がある方はご相談下さい。更に、85歳を超えたら自分のことより孫子の為に、ワンルームマンションの賃料を学習塾の費用として出してあげたり、自分亡き後は子や孫に相続させて、子孫繁栄に寄与することもできます。これも良い老後の過ごし方の一つになると思います。

【ご意見・ご感想・お問い合わせ】

メール:imakou16@gmail.com

電話:090-3007-5345

2025年1月16日 記

※本稿の内容は、掲載時点での法令や判例などに基づいています。ご利用の際には、最新の法令や情報をご確認いただければ幸いです。また、法律や判例の適用は個々の事情によって異なる場合があります。本稿の情報は正確さを心がけておりますが、その内容についての保証はいたしかねます。本稿の情報をご利用いただいた結果について、当方では責任を負いかねますことを、あらかじめご了承ください。

※この内容は、フリーペーパー「ゆうゆう手帖」Vol.49号に掲載された内容です。

浦安を中心に不動産売買・賃貸仲介・賃貸管理を手がける明和地所グループの中核企業。本記事は浦安での実績を踏まえて制作・監修しています。

この記事が気に入ったら

いいね!しよう

最新情報をお届けします

Twitterでフォローして最新情報を入手しよう

@urayasusumitai関連記事

-

-

2025.6.19

浦安市の“自立型”予算とは?─財政調整基金ゼロ繰入、税収は過去最高

-

-

-

-

-

2026.4.14

序章1|副業の不動産投資で「お金持ち」になり幸せになる

-