浦安ってこんな街!

1.172022

【住み替えノウハウ短大Vol.1】世帯年収600万円の一般的な家族が4000万円〜5000万円の家を買うとこうなる!(祝★67万回再生、YouTube書き起こし!)|株式会社明和地所

最新の情報をお探しの方はサイト内検索で最新情報がないか検索してみてください。

買ってから正しい予算に気付くのではなく、正しい予算を知ってから購入すべし!

こんにちはファイナンシャルプランナー住宅アドバイザーの白石です。今日の動画は、世帯年収別住宅購入シミュレーションの話で、世帯年収が600万円のご家族がいくらの住宅を買うとこうなりますよと、いう解説をしていきます。

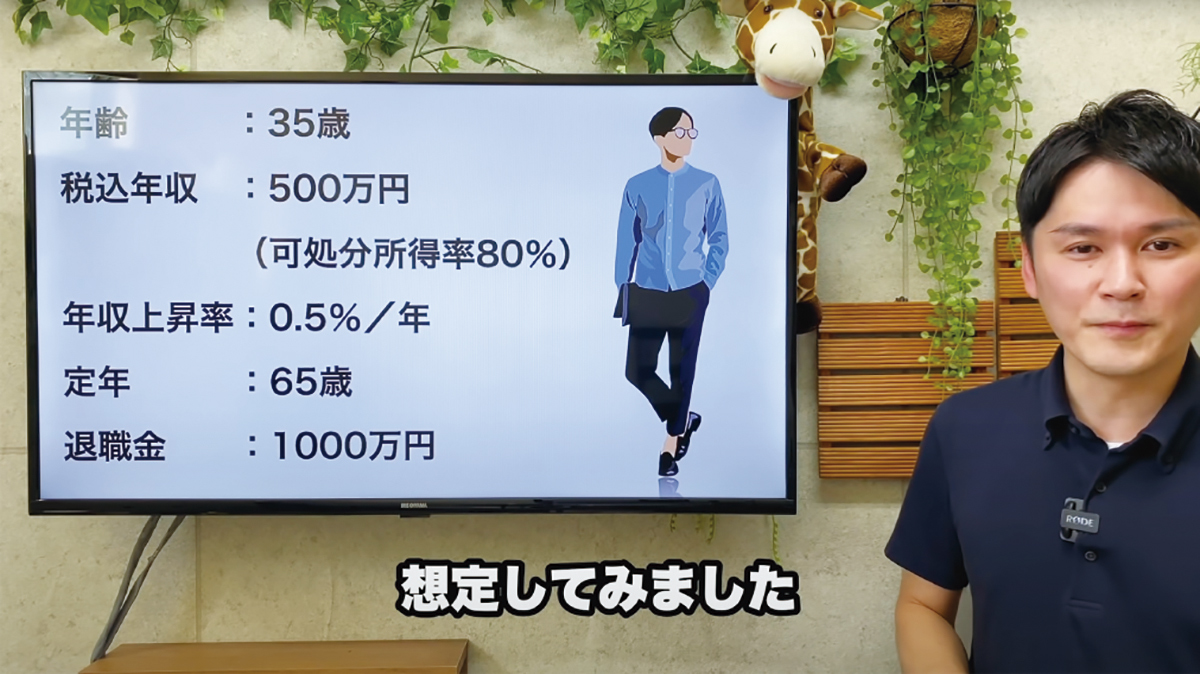

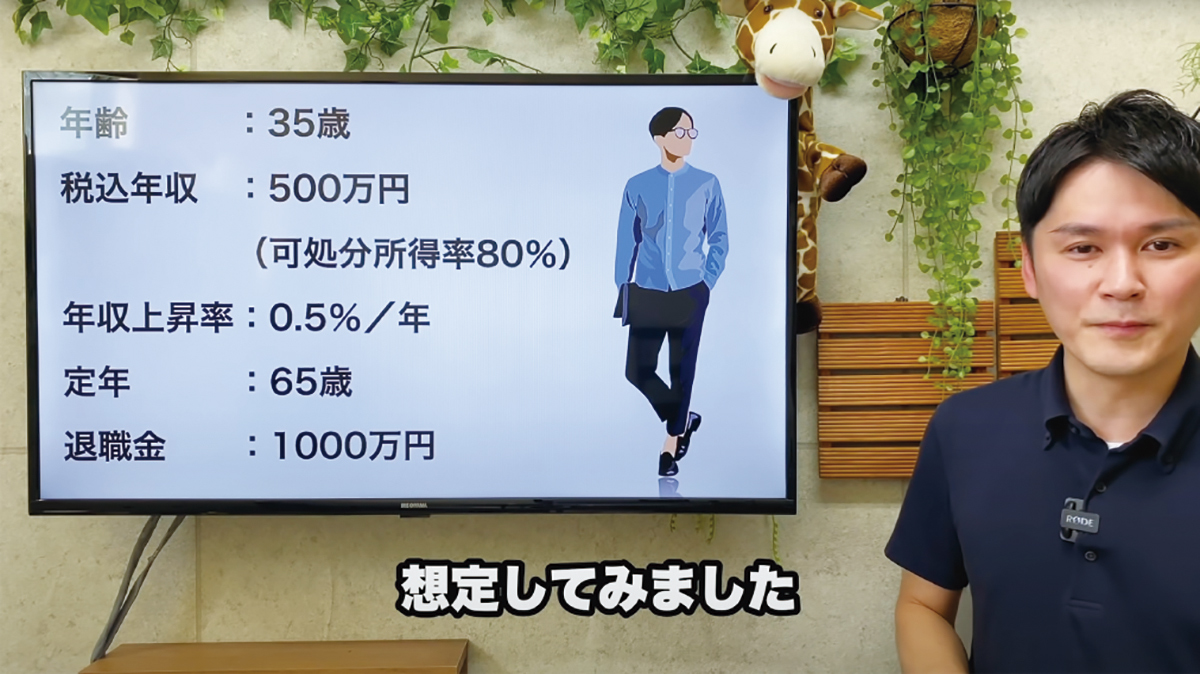

シミュレーションのために佐藤さんという仮のご家族を想定してみました。

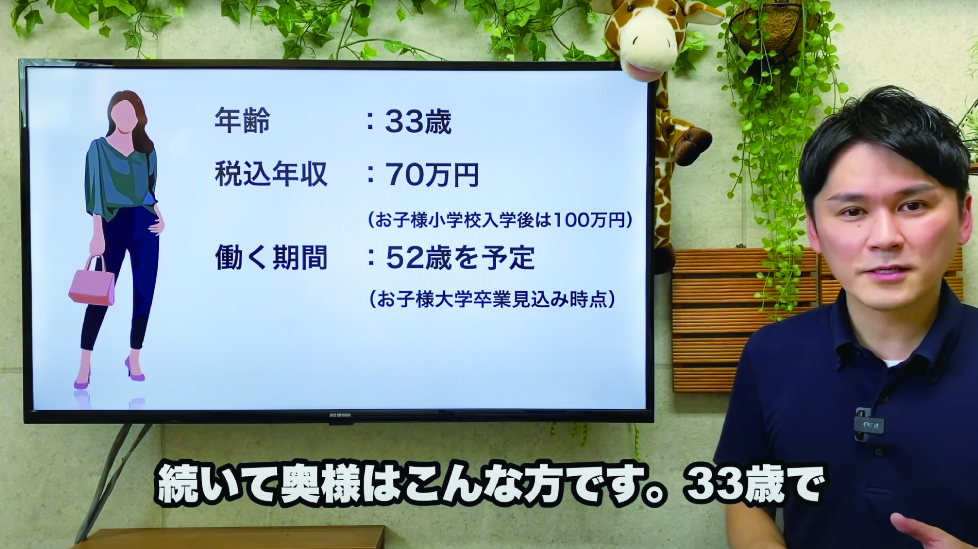

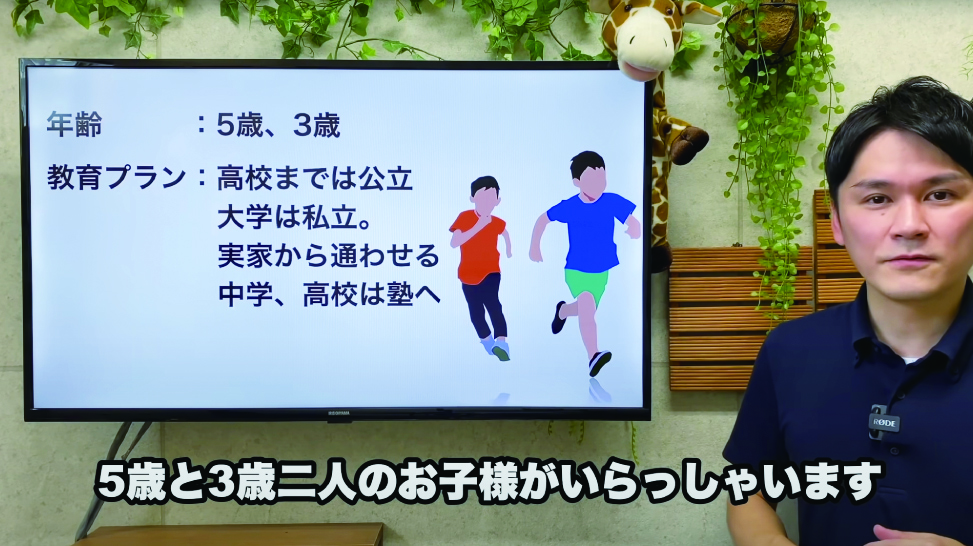

ご主人様はこんな方(※画像❶)、奥様とお子様はこんな方(画像❷・❸)です。

500万円の預貯金がありますが頭金は出さずフルローンの予定です。購入にかかる諸経費は6%としてローン期間35年、金利1%で計算してみました。自動車は250万円の予算で10年おきに65歳まで購入、と計算してみました。その他、食事や光熱費被服費などの基本生活費はお子様の成長や退職後などの環境変化に合わせて想定される一般的な金額を入れています。

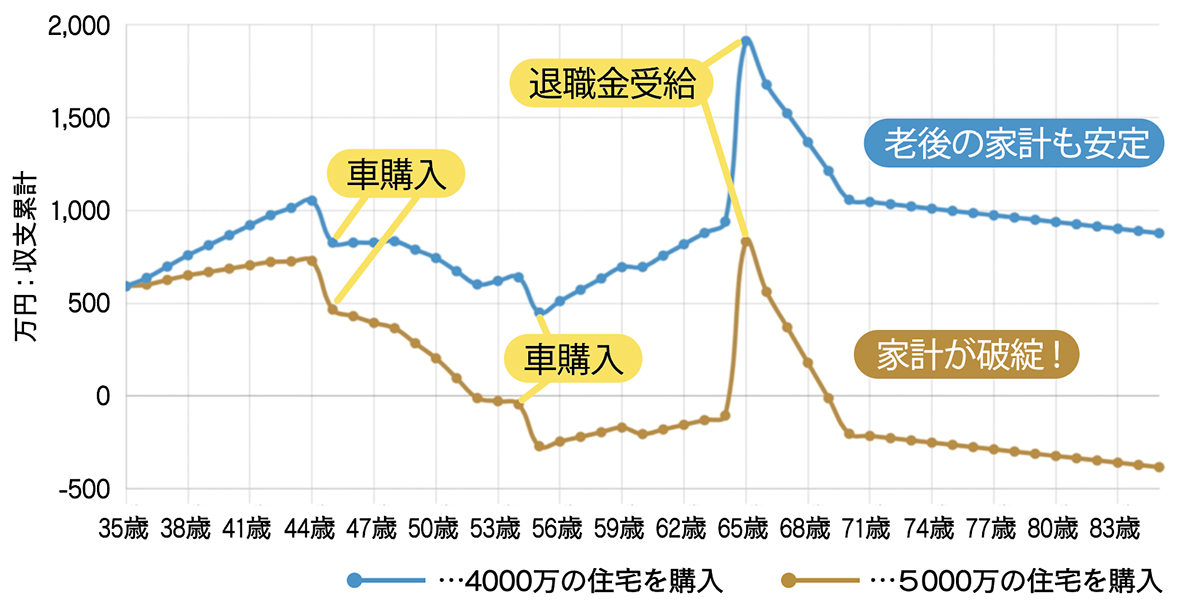

グラフは佐藤さんご一家の状況を入力したプランニングのシミュレーション結果です。右に行けば年齢が進み、その時点での預貯金額の推移を表しています。

青が4000万円の住宅を購入した場合、オレンジが5000万円の場合です。9年後の44歳頃までは収支のバランスが取れていて、ほぼ横ばいながらも預貯金は増えていっています。しかし45歳の車購入から教育費が多くかかる期間に突入し一気に預貯金が目減りして、17年後の52歳頃、お子様が大学在学中あたりに家計が破綻している状態になってしまいます。退職前の64歳まで負債を抱えている状態が続き、65歳での退職金受給で一旦は大きく上昇します。そしてローンの返済が続く70歳までに再びマイナスになって以降ずっと家計破綻状態になってしまいます。

これを避けるためのプランニングとして、奥様の働く予定年齢を60歳まで延長すること、55歳時点での車の購入を取りやめること、毎月1万円想定のご主人様や奥様の趣味は37歳以降ゼロにするという対策をとる、もしくはお子様に大学進学を諦めてもらう、という選択をすることでようやく4000万円購入のシミュレーションと同じくらいの老後生活水準まで回復させることができます。

今回は想定上の数値で話をしてきましたが、もちろん購入時点でのご年齢やご家族構成などによって600万円の世帯収入でも5000万円の購入が問題ない、もしくは逆に4000万円でも厳しいということは十分考えられます。ご自身の場合はどうなのかまずは細かいシミュレーションしてみることをお勧めします。

【コラムを担当】

2級ファイナンシャルプランニング技能士/宅地建物取引士 明和地所 白石智弘

株式会社明和地所

047-380-8888

浦安市入船4-1-9

9:30~18:30

水曜定休

https://www.meiwajisho.co.jp/

※この内容は、フリーペーパー「浦安に住みたい!」2021年11.12月号に掲載された内容です。

※フリーペーパーに掲載されている日程が変更になる場合があります。最新情報はそれぞれの店舗・主催者にご確認ください。

浦安を中心に不動産売買・賃貸仲介・賃貸管理を手がける明和地所グループの中核企業。本記事は浦安での実績を踏まえて制作・監修しています。

この記事が気に入ったら

いいね!しよう

最新情報をお届けします

Twitterでフォローして最新情報を入手しよう

@urayasusumitai