浦安ってこんな街!

4.52022

【住み替えノウハウ短大】変動金利は最初の5年でほぼ決まる!?固定金利とどっちがお得か?重要ポイントまとめました(登録者数9000人目前!★Youtube書き起こし)《後編》|明和地所

最新の情報をお探しの方はサイト内検索で最新情報がないか検索してみてください。

今回は「住宅ローンは変動金利と固定金利、どっちがお得なのか」というテーマについて解説、後編です。

前編はこちら

【住み替えノウハウ短大】変動金利は最初の5年でほぼ決まる!?固定金利とどっちがお得か?重要ポイントまとめました(登録者数8000人突破★Youtube書き起こし)

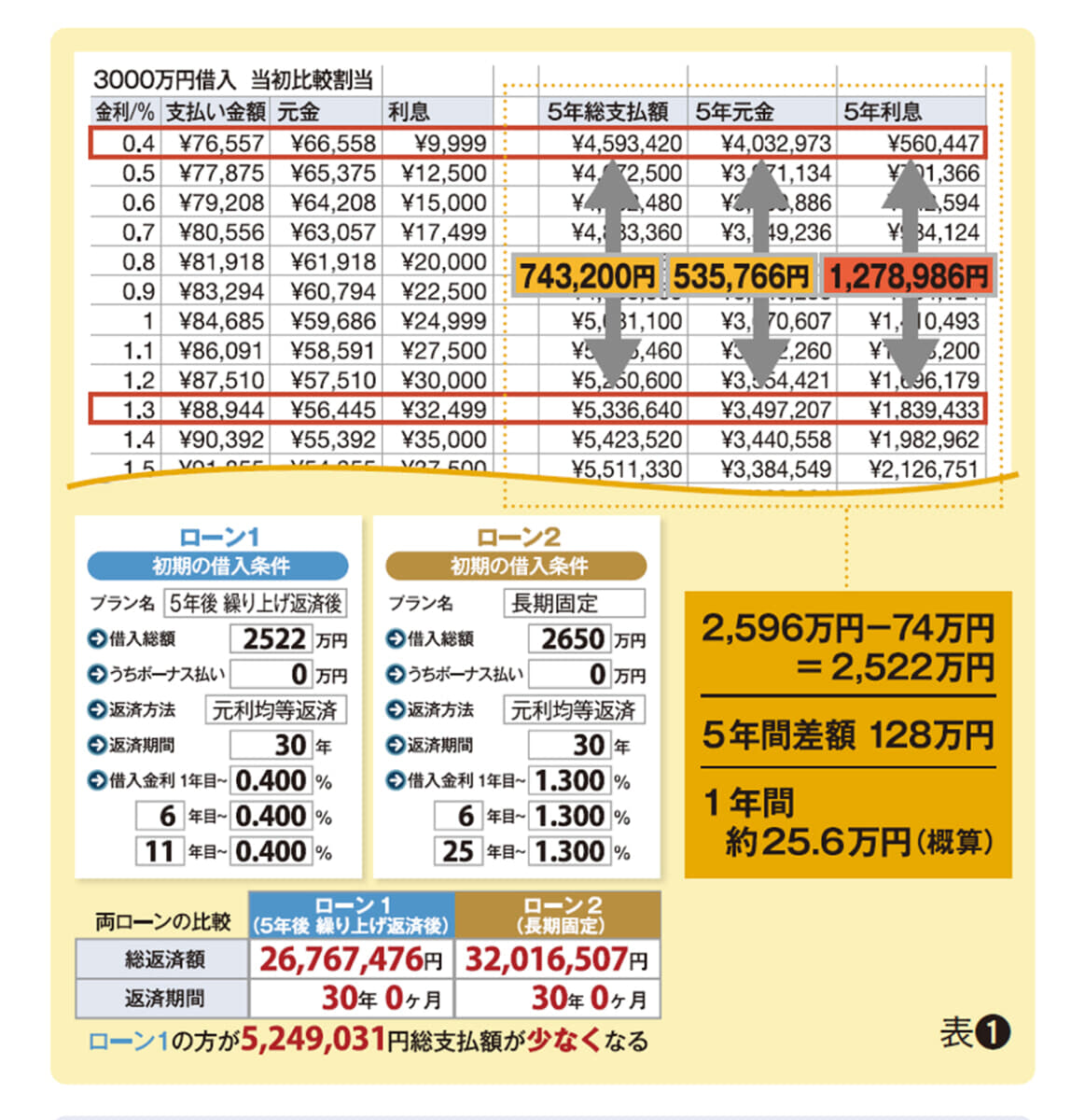

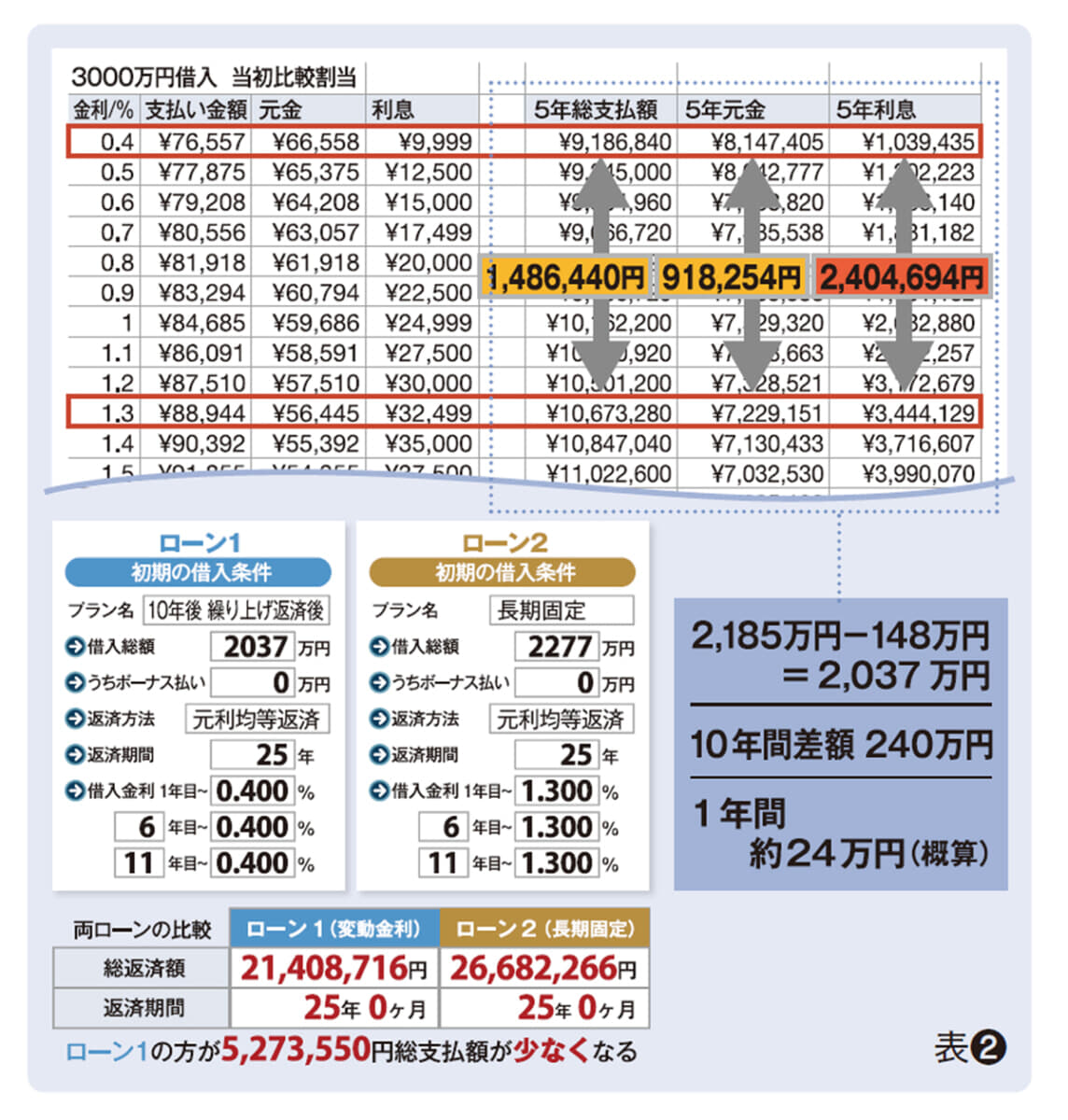

注目いただきたいのがこの元金と利息の割合なんです。変動金利の場合は返済のうち元金の割合が大きいのがわかると思います。固定金利の場合は1.3%で毎月の支払いは変動金利よりちょっと高くなるんですけど、利息の支払いがより多くなっているのがわかります。

こちらは3000万円の借り入れに対して金利0.4%で組んだ場合の利息と元金の割合、1.3%で借りた場合の利息と元金の割合の5年間での比較です(表❶)。

5年間の総支払額見ていただくと差額としてはですね74万円くらい、元金の差を見ていただくと53万円くらい下がり、利息の差が128万円くらいあるというのが分かります。結構すごくないですか?

35年の総返済額で520万円くらいの差があったんですが、そのうち128万円が最初の5年間で確定します。25%くらいは5年間で確定してしまうっていうのが見てわかるのかなと思います。

3000万円の借入の場合10年間の総支払額を見ていきます(表❷)。

10年間で148万円くらい差があり、元金の差としては91万円くらいあります。そして利息は240万円も差が開きます。

先程と同じように35年の総返済額の差である520万円のうち240万円が10年間で確定する、約46%が確定するという話になります。

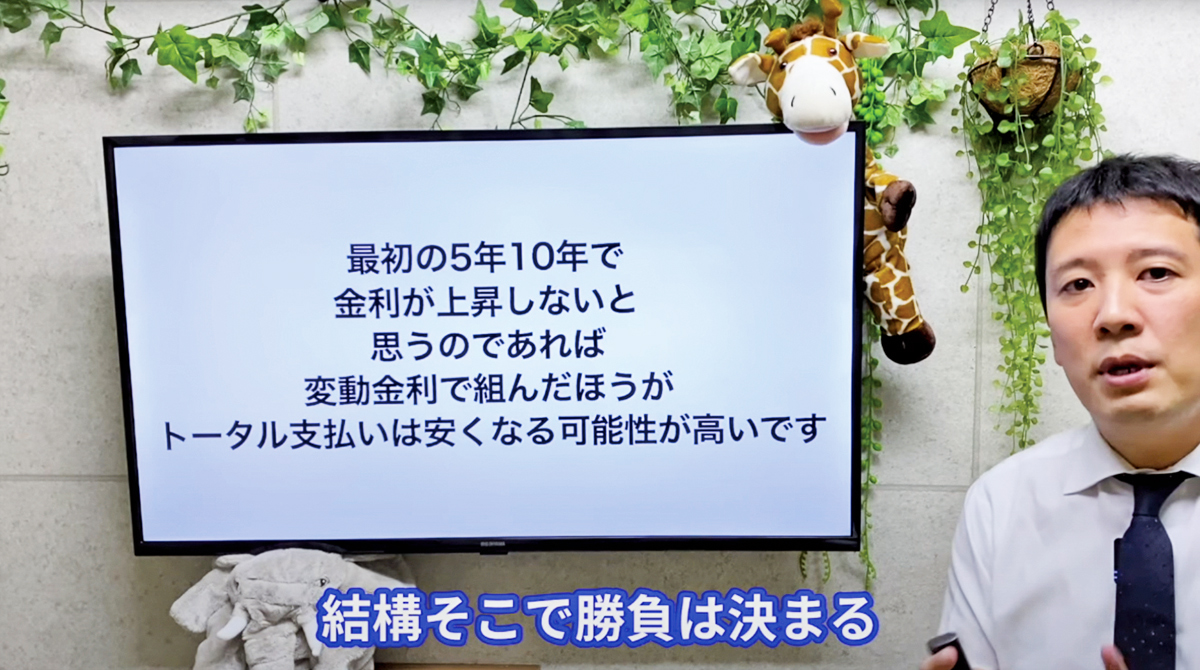

ここまでお読みいただければお分かりかと思いますが、最初の期間がとても実は重要というか、そこで「勝負が決まる」というような考え方になります。変動金利と固定金利で差を比べた時にどちらが得か、という考え方をしたい場合に、最初の5~10年間くらいで金利はそんなに上昇しないかな、と思うのであれば、トータルの支払いは変動で組んだほうが安くなる可能性が圧倒的に高いです。最初の5~10年間を変動で組んで金利が上がらなければ、その後に金利が上昇していたとしても元本がどんどん減っている状態になりますので、利息が増える割合も少なくなります。

ただ、変動金利か固定金利かを選択する大前提としては収入に対しての借り入れの割合というのがとても大事です。特に変動金利を選ぶ際にはリスクバランスを慎重に考慮する必要があります。自身の生活費・預貯金・収入のバランスから考えても余裕がある返済計画であれば多少リスクが高くても、変動金利で全然問題ないという方もいれば、実は余裕があまり無いのにハイリスクな変動金利を選ばれているという方も中にはいらっしゃるのかなと思っています。

他にも住宅ローンの借り方を解説している動画があります。「変動金利を使ってはいけない人の特徴」というような動画もありますのでぜひご覧ください。

【コラムを担当】

宅地建物取引士 明和地所 須山雄太

不動産業界歴15年、自身でも浦安市内で3回の住宅購入を経験。住宅ローンの組み方やリフォームなど、体験談を交えたアドバイスを行っている。

YouTubeチャンネル「住みかえノウハウ短大」

https://www.youtube.com/embed/SqpOx5KUzpM

株式会社明和地所

0120-948-679

浦安市入船4-1-1

9:30~18:30

水曜定休

https://www.meiwajisho.co.jp/

浦安を中心に不動産売買・賃貸仲介・賃貸管理を手がける明和地所グループの中核企業。本記事は浦安での実績を踏まえて制作・監修しています。

この記事が気に入ったら

いいね!しよう

最新情報をお届けします

Twitterでフォローして最新情報を入手しよう

@urayasusumitai