浦安ってこんな街!

3.142022

【住み替えノウハウ短大】変動金利は最初の5年でほぼ決まる!?固定金利とどっちがお得か?重要ポイントまとめました(登録者数8000人突破★Youtube書き起こし)|明和地所

最新の情報をお探しの方はサイト内検索で最新情報がないか検索してみてください。

今回は「住宅ローンは変動金利と固定金利、どっちがお得なのか」というテーマについて解説いたします。このテーマはとても多くのお客様から質問いただく内容で、住宅ローンを組む際には誰もが一度は検討する大きなテーマです。その中で変動金利と固定金利を選択する際には大きく2つの考え方に分かれるのではないのかなというふうに思っています。

それはこちら、「変動金利と固定金利どっちを選んだ方が得なのか」っていう考え方と「変動金利と固金利どっちを選んだ方が安心なのか」この2つに分かれるのかなと思います。変動金利は返済途中に定期的に金利が見直されるタイプのローンです。一般的には一部期間固定金利や全期間固定金利と比較し一番低く設定されていて、金利は年に2回見直しがあります。

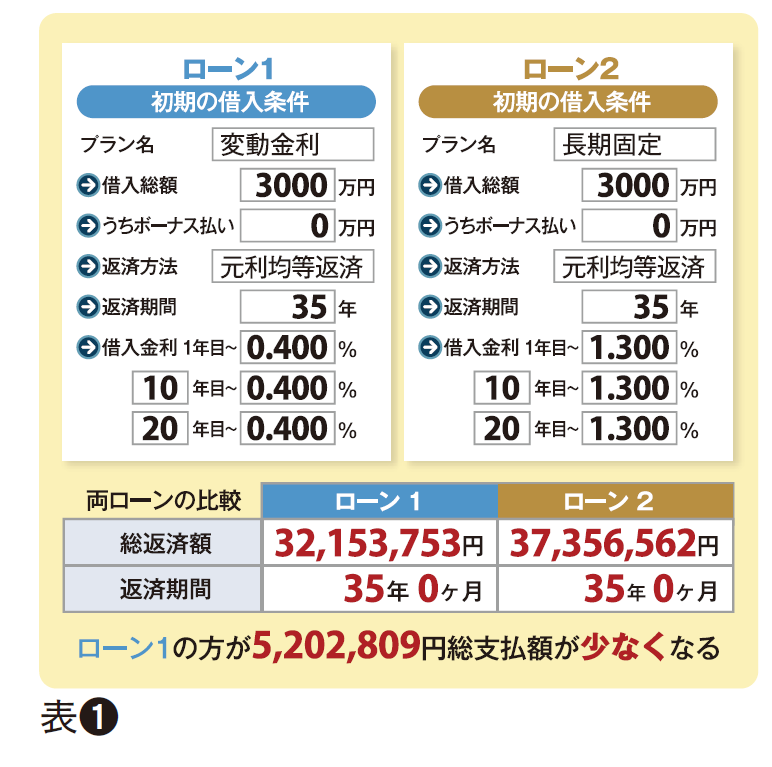

では次に変動金利と固定金利を比較した場合に利息がどれくらい上乗せされているかという確認をしていきたいと思います。2つのローンのパターンのシミュレーションをしています。左の青いパターンが変動金利で、右のパターンが固定金利です。(表❶)借入金額は3000 万円を借りた場合でそれぞれシミュレーション、変動金利は0.4%で設定、固定金利は1.3%の設定をしています。35年間の総支払額は変動金利でずっと0.4%だった場合3215 万円払っていて、固定金利の場合は3735 万円払っているという形になってまして、比べると520 万円くらい差が出て、この金利の差が35年間続いた場合、これぐらい差が出るというのが分かります。

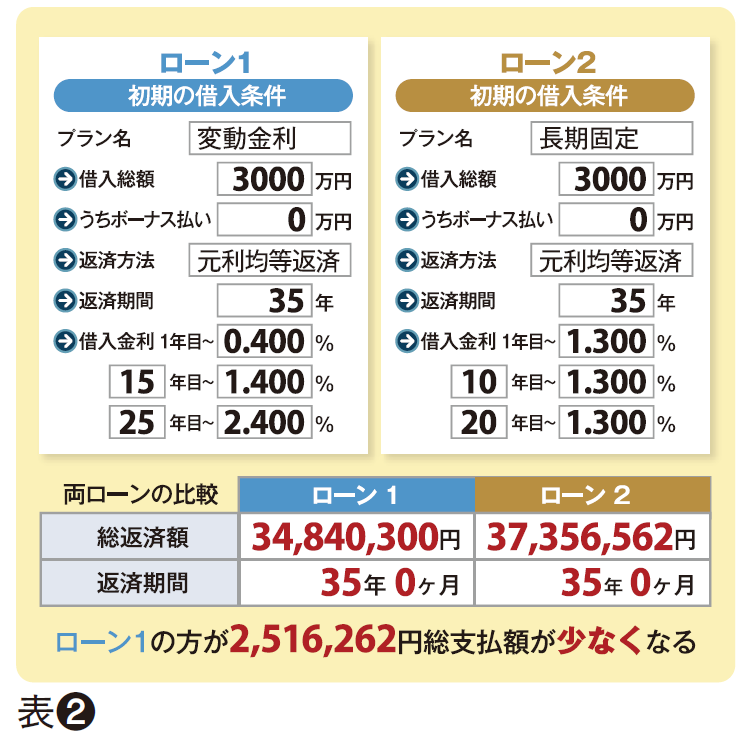

次に金利が上昇したパターン(表❷)で見ていければと思います。変動金利のパターンで15年後に金利が1% 上昇し、さらに25年後に1% 上昇して2.4%になったという形になります。35年間1.3%と15年後に逆転させています。35年のうち20年間はもう変動金利の方が高くなっていて、最初の15年間は安かったという形になっているのですが、この場合どうなっていると思いますか? 変動金利の方が3484 万円、固定金利が3735 万円となっていまして、比べるとこの上がり幅でもまだ変動の方が250 万円くらい安いということになります。

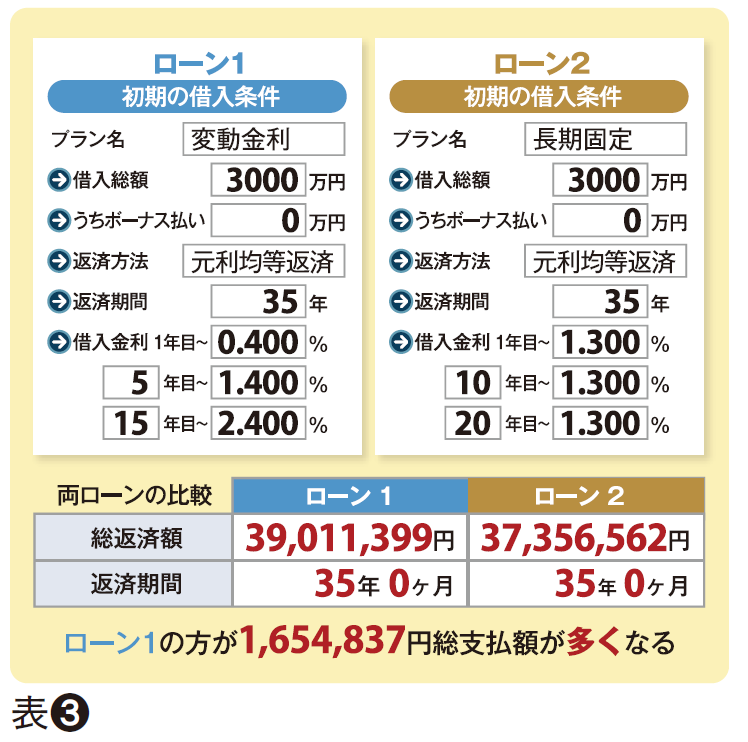

金利の上昇するタイミングを早めるとどうなるでしょうか。5年後に1% 上昇して15年後にさらに1%上昇、2.4%の金利となった場合、さすがにもう逆転していて変動金利の方が165 万円くらい高くなっています(表❸)。勘の良い方はもうおわかりだと思うんですけれども、金利は上昇幅っていうのも大事なんですけれども、借入から何年目に上昇するか、どのタイミングで上がるかっていう方が実は影響力が大きいということが分かるかなというふうに思います。

後編はこちら

株式会社明和地所

047-380-8888

浦安市入船4-1-9

9:30~18:30

水曜定休

https://www.meiwajisho.co.jp/

浦安を中心に不動産売買・賃貸仲介・賃貸管理を手がける明和地所グループの中核企業。本記事は浦安での実績を踏まえて制作・監修しています。

この記事が気に入ったら

いいね!しよう

最新情報をお届けします

Twitterでフォローして最新情報を入手しよう

@urayasusumitai