浦安ってこんな街!

4.182015

過去最高の家の買い時は今年の2月?

最新の情報をお探しの方はサイト内検索で最新情報がないか検索してみてください。

■過去最高の家の買い時は今年の2月?

空前の低金利が続いていた住宅ローンの金利が、ついに底をついたのではないかという話がちらほら出始めています。

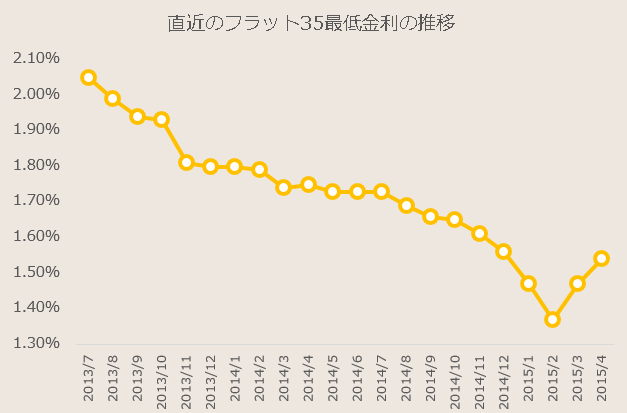

確かに最近のフラット35の金利推移を見る限り、2月の1.37がフラット35の歴史上最低の金利となる可能性は高いのではないかと思います。つまり、歴史上最も低金利だったのが2015年2月であり、同時に金銭的には過去最高の不動産の買い時だったとも言えます。皆様も良くご存じのとおり、不動産購入において最も重要な指標は「住宅ローン金利」だからです。

以前から「住宅ローン金利」が最も重要であることは、不動産のプロの間では常識でしたが、最近では一般常識となりつつありますね。

■「住宅ローン金利」がもたらすインパクト

では、住宅ローン金利がどのぐらい不動産購入において、金銭的にインパクトが大きいかを具体的に見てみましょう。

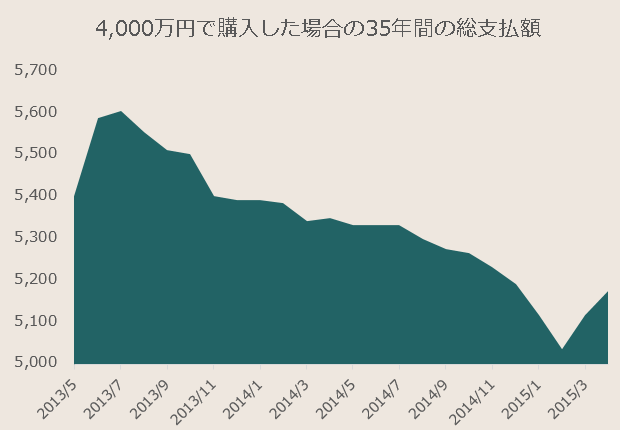

例えば4,000万円のマンションをフラット35にて期間35年間で購入する場合、(単純化するために頭金なしで全額借りた場合で計算とする※別途団信又は生命保険料が必要)ここ2年間の間に同条件で購入した場合において、総支払額が最も高かったのは2013年7月の5,608万円、反対に総支払額が最も安かったのは2015年2月の5,038万円。

驚くことに同じ金額で購入していてもたった1年ちょいで約600万円も支払う金額に差が出ます。(高級車が軽く買えてしまいますね)今月だと5,177万円なので、たった2ヶ月で169万円も増えてしまっているのです。住宅ローン金利がもたらすインパクトがいかに大きいかがお分かりいただけるのではないでしょうか。

■ところがフラット35の利用者は意外に少ない。

今回長期固定金利しっかりと購入できた方は、本当に買い物上手ですが、そういった幸運の持ち主はほんの一握りにすぎません。

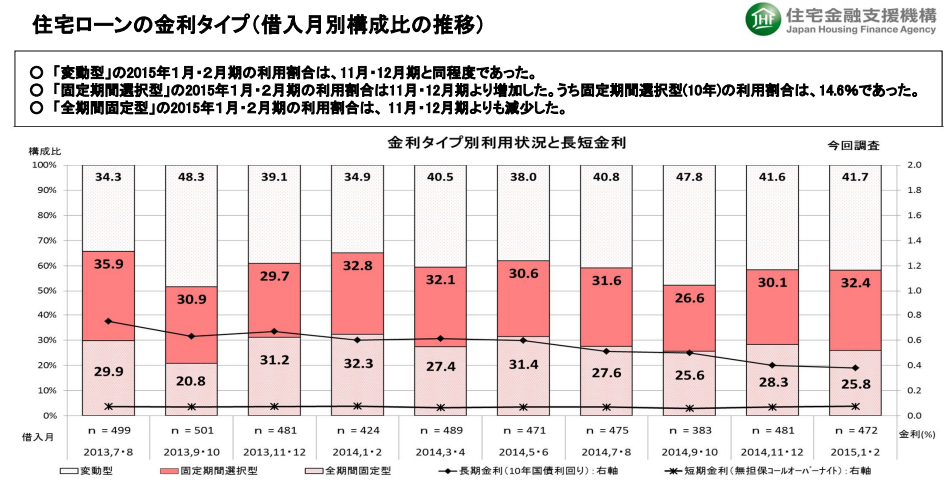

フラット35を貸し出している住宅金融支援機構が調査している「民間住宅ローン利用者の実態調査」によるとによると、今年の1〜2月に住宅ローンを組んだ人で、全期間固定金利を選んだ人は約25%、4人に1人しかいなかったようです。

今までと同じく約4割の人は変動金利で借りています。これは実にもったいないことです。歴史上最低の金利で35年間固定できるチャンスを棒に振っている人が実に7割以上いることになります。

■変動金利の方が月の返済額が頭抜けて低いのでつい・・・

確かにフラット35が歴史上もっとも低いとはいえ、「変動金利」の貸出金利はさらにずば抜けて低くなっています。現在の銀行店頭金利は2.475%と結構高いのですが、実際に貸し出す実効金利は手厚い優遇によって0.539〜0.775%、こちらも史上最低水準の金利となっています。実は「変動金利」の金利は09年1月からずっと店頭金利は2.475%(実質0.7〜1%)で、「住宅ローンの借り時」がずっと続いている状態です。これは日銀の金融緩和による超低金利政策のため、短期金利(変動金利)は最低水準のままなので、変動金利といいながら、事実上「固定」されていたため、変動金利を選ぶ人が多くなっています。

では0.775%で4,000万円借りた場合、そのまま35年金利が変わらなかった場合、総支払額は4,568万円、フラット35と比較して450万円、団信を考慮すると600万〜750万も安くなります。確かに魅力的な条件ではありますが、35年間金利がそのままというのはあまりにも楽観的。では、5年後に2%10年後以降は3%の場合は5,760万円、10年後に3%20年後以降は4%になってしまったば場合は5,704万円。フラット35と比較すると500万円以上高くつく事になります。

ここ最近の長期固定の低さと将来の金利があがる可能性を考慮すると、変動金利を選ぶ人が4割もいるというのは少々もったいないように思います。とはいえ、実際には直近の15年以上はデフレでしたので、変動金利を選んだ方が最もお得だったことは間違いありません。しかしながら今後は政府が明確にインフレにすると明言しています。したがって今までのように単純に変動金利を安易に選択する時代ではないと考えております。

■変動と固定、どっちが正解?

では「変動」と「固定」どっちが正解?、実際のところどうなの?、とつい聞きたくなってしまうと思いますが、残念ながらこの問いに正解はありません。あるとすれば、将来の日本の経済がどうなっていくのかを楽観的にみるか、悲観的にみるか、ご自身としてどうとらえるかが重要なポイントとなります。もし楽観的に「将来の日本経済は明るい」と考えるのであれば、「超長期固定」が合っているでしょう。反対に「将来の日本経済は暗い」と考える場合は「変動で景気が良くなる直前まで様子見」が選択肢としてあり得るかもしれません。いずれにせよ、正解は10年、20年たってみないと分かりません。

■2月に買い逃した場合はもう遅いのか?

2月が最もお得なのは分かったけど、過去にさかのぼって購入することは出来ないわけですし、買い逃した人はどうしたいいのか?

それは、最安値にはとらわれない事だと考えております。最も負担を少なくするためには2月にローンを組むのが正解でした。でも、それはフラット35で組んだ場合の話。住宅ローンには、「全期間固定」以外のも「10年固定」や「変動」などをはじめ多くの組み方が出来ます。また、それぞれにメリットとデメリットがあり、組み合わせ次第ではまだまだお得に組むことも十分にできます。(このあたりの金利についての相談がちゃんと出来る不動産屋さんって、ほんとに少ないので困ったものですね。)

そもそも、過去の歴史を見ても、まだまだ圧倒的な低金利の状況であり、今購入しても歴史上の最安値価格帯といっても申し分ない状況が続いています。少なくとも消費者物価指数が2%達成するまでは、日銀は金融緩和を継続する意向ですので、2015年中は歴史的買い時が続くと考えてもよさそうな状況ではないかと考えられます。まだまだ、購入を検討されている方にとっては、前向きに検討を進めるに十分に値する状況ではないでしょうか。

お金に関するお勧め記事

【賃貸と購入はどっちが得?】

家に関するライフサイクルコストを節約する方法を大公開!

浦安を中心に不動産売買・賃貸仲介・賃貸管理を手がける明和地所グループの中核企業。本記事は浦安での実績を踏まえて制作・監修しています。

この記事が気に入ったら

いいね!しよう

最新情報をお届けします

Twitterでフォローして最新情報を入手しよう

@urayasusumitai