浦安ってこんな街!

12.142022

【住み替えノウハウ短大】40代での住宅購入プランが厳しくなる理由とは。知っておけば回避できます。(登録者数10,000人突破!★YouTube書き起こし)《後編》|株式会社明和地所

最新の情報をお探しの方はサイト内検索で最新情報がないか検索してみてください。

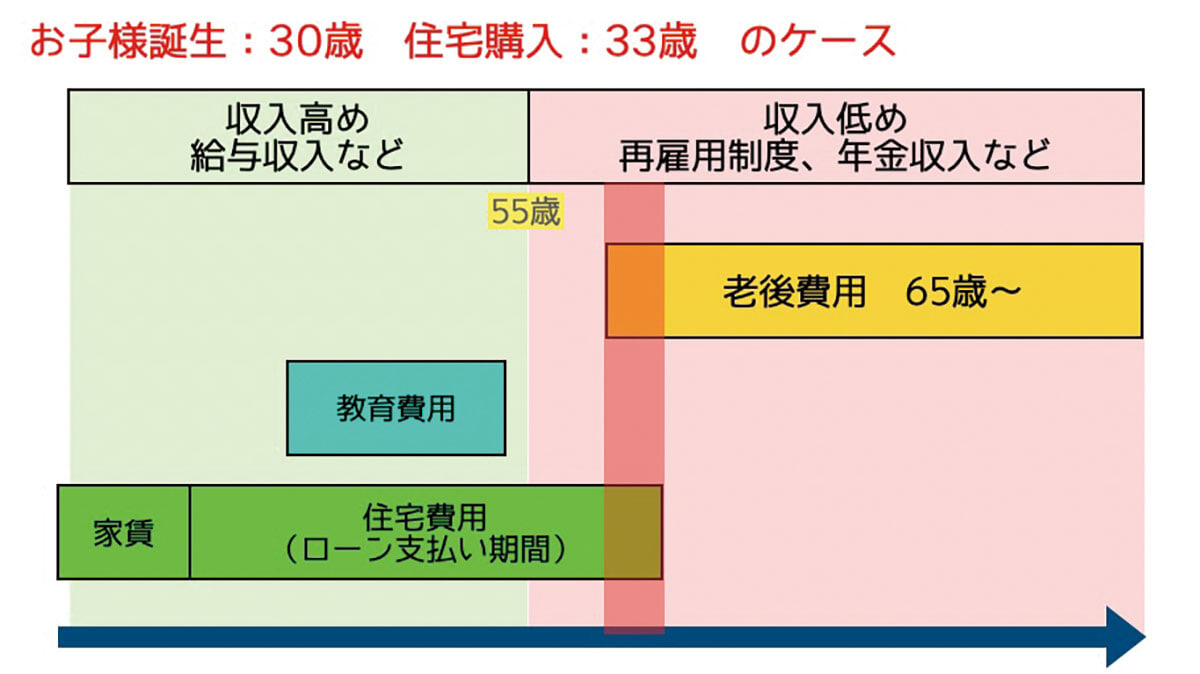

こちらは30歳でお子様が誕生33歳で住宅を購入した場合の三大支出タイミングの例(図❶)です。

ここでは、教育費用は小~大学の教育費、住宅費用はローンの支払いが続く期間、老後費用は65歳からの生活費と定義します。国税庁の調査結果を参考に年収のピークは55歳とし、そこまでが収入高めの期間。それ以降は再雇用制度や年金といった収入が比較的低めの期間です。

お子様が入学前に住宅を購入し住宅ローンがスタート。その後に教育費用負担が始まりますが、収入が高い時期に大学卒業となります。ローン支払いは期間が長いため、収入が低めの間も続きます。縦に赤い網掛けをしている部分、収入が低めの時期に三大支出が重なる期間は預貯金の減りが早くなるので、何らかの対策が必要になります。

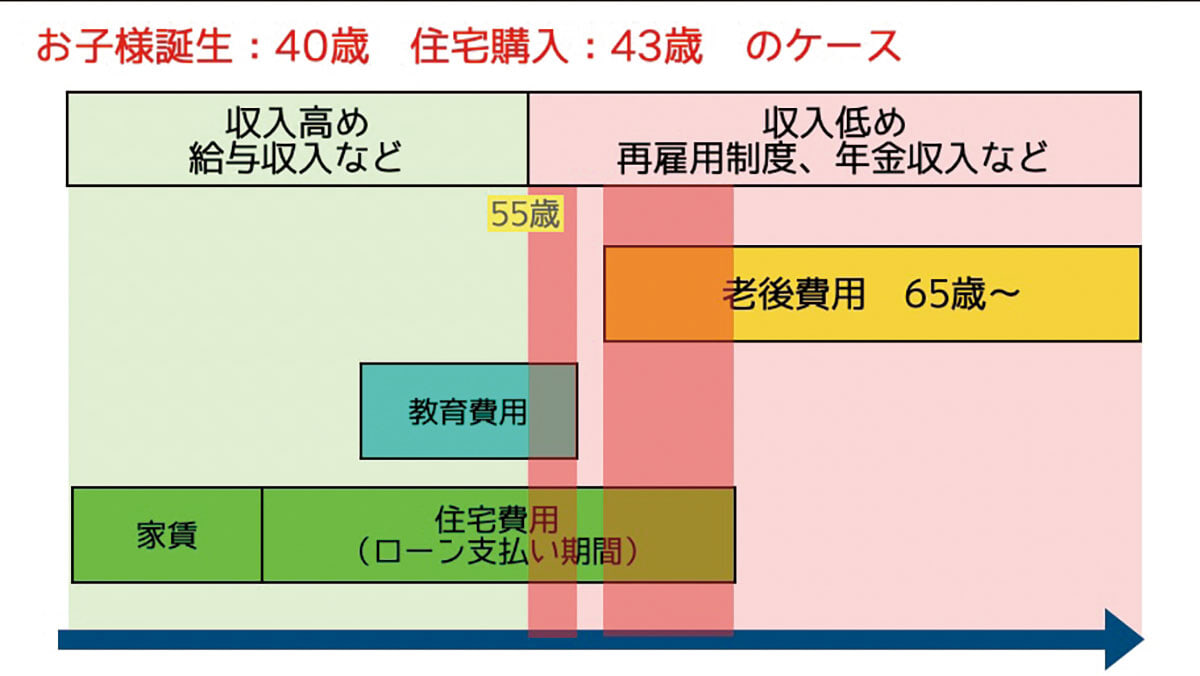

ライフイベント発生タイミングが遅くなると、収入が低めの時期に費用負担の割合が増えてきます。お子様の誕生と住宅購入を10年遅らせるとこの図ではこんな感じになります(図❷)。

住居費だけでなく、教育費発生期間が収入の下がる期間と重なりより厳しい状況になります。ただ、ここで大事なのは「家は早く買いましょう・子供は早く作りましょう」ということではないのです。業者はそれが仕事なので、あなたのライフイベントのタイミングや大きな支出が家計を圧迫することなどを考えて提案してもらえているケースは多くないと思います。

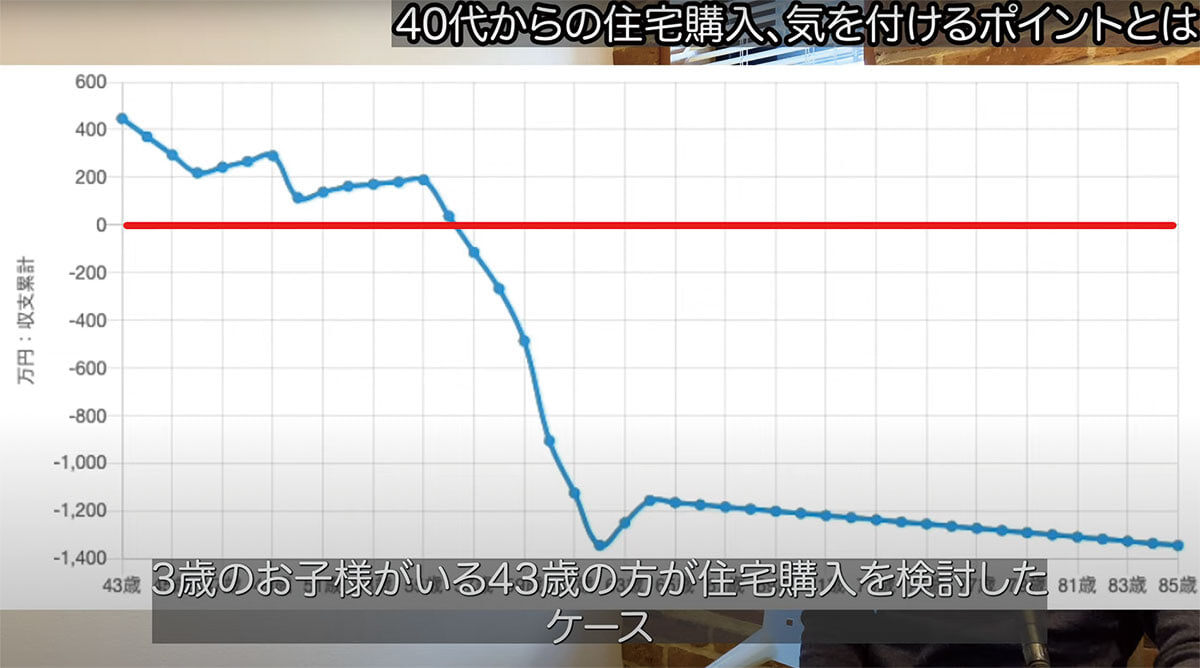

大事なのは「自分と家族の状況から、将来のお金のイメージをきちんと持ち、購入する時の年齢やご家族構成によって適正な予算を検討しましょう」ということになります。ちなみに、実際のご相談例で見るとこんな感じです(図❸)。

3歳のお子様がいる43歳の方が住宅購入を検討したケースです。定年の65歳前までには支払いを終えたいということで、ローン期間は20年で設定し、借入額は年収から割り出した可能額の上限近くです。ローン期間が短く、毎月の負担も大きいため、預貯金が減っていきます。55歳で年収のピークを迎えますが、教育費用と住宅費用が重なり、そこから家計破綻へと突入します。教育費用負担の終了とローン完済時期が同時期になるため、預貯金の目減りペースは緩やかになりますが、退職後収入が下がった状況で老後の生活費が負担となり、状況は改善しなさそうです。

この場合は、住宅の購入予算が間違っているのですが、10年近くは大きな生活の変化が感じられないため、気付いた時には手遅れという可能性もあります。ほかにも、家計の見直しをするという方法もあるんですが、明らかに見直すべきポイント以外を無理やり抑え込んでも生活が楽しくなくなります。

家は家族が豊かに暮らすために購入するものだと思うので、自分の正しい購入予算を探し、無理のない範囲で検討する方がはるかに楽です。大事なのは「購入する時の年齢や家族の状況から正しい予算で検討しましょう」ということになります。

今日ご紹介したシミュレーション結果はもちろんご年齢やご家族構成によって同じくらいの世帯収入でも結果が大きく変わるということが十分考えられます。自分の場合はどうなるのか聞いてみたいということであれば、概要欄に詳細がありますので、よろしければチェックをしてみてください。

【コラムを担当】

2級ファイナンシャルプランニング技能士

宅地建物取引士

明和地所 白石智広

YouTubeチャンネル開設以来、浦安だけでなく全国から住宅購入プランニングの問い合わせが舞い込み、賢い住宅ローンの借り方、返し方や資産形成アドバイス、家計診断などを行っている。

株式会社明和地所

0120-948-679

浦安市入船4-1-1

9:30~18:30

水曜定休

https://www.meiwajisho.co.jp/

※この内容は、フリーペーパー「浦安に住みたい!」2022年11-12月号に掲載された内容です。

浦安を中心に不動産売買・賃貸仲介・賃貸管理を手がける明和地所グループの中核企業。本記事は浦安での実績を踏まえて制作・監修しています。

この記事が気に入ったら

いいね!しよう

最新情報をお届けします

Twitterでフォローして最新情報を入手しよう

@urayasusumitai