浦安ってこんな街!

4.272015

お金のプロ(金融機関)は今後の金利についてどう考えているのか?

最新の情報をお探しの方はサイト内検索で最新情報がないか検索してみてください。

■お金のプロ(金融機関)は今後の金利についてどう考えているのか?

フラット35を提供している住宅金融支援機構では「民間住宅ローン利用者の実態調査」という色々な金融機関にて住宅ローンを組んだ一般の人々へのアンケート調査を行っています。その結果をまとてみた結果、お金のプロである金融機関の考えていることが分かり易いぐらいに表れています。

今までほとんど利用されてこなかった「変動金利」の住宅ローンが、2007年のプチバブルあたりから一気に増加しています。そして2009年のリーマンショックで景気後退に陥ると、金利の低さから「変動型」が大フィーバー、なんと過半数を超える勢いとなっています。実は、この変動金利の快進撃にはお金のプロである金融機関が、将来の金利をどう考がえているかが表れています。

■そもそも「変動型」は少数派の住宅ローンだった。

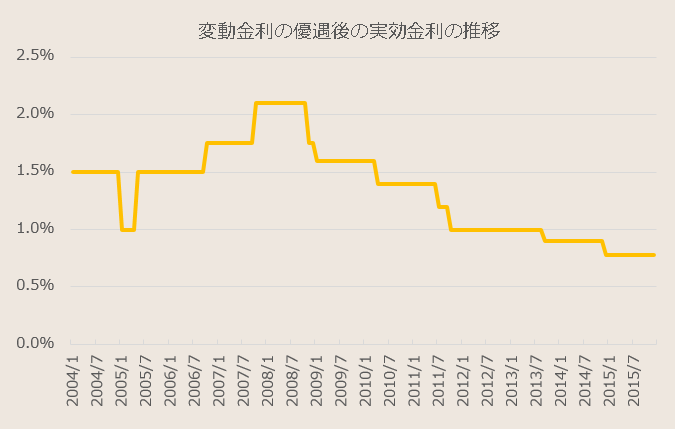

都市銀行の金利優遇後の「変動型」の推移をグラフ化してみました。2003年〜2006年いざなぎ景気(後から考えると景気が反転したタイミングでしたが当時はあまり実感がありませんでしたね)、あの当時は「変動型」はあまり優遇金利がなく、利用率も1割程度と少数派の住宅ローンにすぎませんでした。

ところが2007年〜2008年のプチバブル期には、景気が一気に加速している雰囲気が市場に広がっていたため金利が全般的に上昇。特に「超長期型」が真っ先に激しく上がったため、人気に陰りが出始めました。人々は金利の先高観があるが「超長期は高すぎる」と大いにうろたえました。そして悩み抜いた結果、10年固定などの「長期型」が最も多く選択されていました。一方、政策金利はほとんど上がっていないため、あまり影響が出なかった「変動型」は、相対的にみて金利の安さが際立ち始めたことで、一気に主力商品に躍り出ることとなったわけです。

■変動金利は2009年以降積極的に金利が下げられている。

その後リーマンショックでプチバブルは合えなく終了。世界経済も不安定な中、景気は先の見えない状況となりました。当然金利の先高観も薄れていくも、経済対策として政府の一般会計が一気に膨張したため、「超長期型」「長期型」ともに金利が乱高下するようになりました。一方その間、政策金利は0.4%前後と小幅な変動しかなかったため、ここ10年以上を客観的にみてみると、最も低金利で安定していたのが変動金利という結果となっています。そのため、各金融機関が積極的に変動金利で最低金利を競う流れが一般化してくる今の流れが自然と出来上がったのではないかと考えております。

■短期プライムレートよりプライムな「変動型」

「変動型」の金利の異常さを他の貸し出しと比較して検討してみましょう。金融機関が出す金利指標で「短期プライムレート」というものがあります。「短期プライムレート」とは、通称「短プラ」と呼ばれ、優良企業向け(業績が良い、財務状況が良いなど、融資する上で問題がない優良企業)に対して、短期(約1年)で貸し出す時に適用する最優遇貸出金利(プライムレート)のことを指します。この「短プラ」は現在1.15%。なんと「変動型」の住宅ローンの実行金利は、優良企業の最優遇プライムレートをも下回る金利で貸し出されているのです。

では、なぜ -1.7%もの「優遇金利」を提示して「短プラ」を下回ってまで、住宅ローンを貸し出すのかと言えば、「景気が悪くて優良企業(プライムレートを適用できる貸出先)が少ないから、お金を遊ばせるぐらいなら安くても住宅ローンで貸し出そう」という思惑からではないかと考えられます。ではその際に金利の高い長期金利で貸し出した方が銀行も儲かるのに、なぜ「短プラ」より金利を下げてまで変動金利で貸し出すのでしょうか。

■お金のプロは将来金利は上がると考えている。

おそらくその答えは、「金融機関は将来の金利は高くなると考えている可能性が高い」からではないでしょうか。なぜならば「長期金利」は「住宅ローンを貸す側」つまり金融機関が将来の金利上昇リスクを負担する金融商品です。一方「短期金利」特に「変動金利」は将来の金利上昇リスクを「住宅ローンを借りる側」が負担する金融商品です。2009年以降は貸出の約半分は「変動型」で貸し出しているという状況を考えると、金融のプロである銀行などは今後金利が上がる可能性が高いと考えていると判断しても良い状況ではないでしょうか。

お金のプロはどうやら将来金利は上がると考えているようです。私たち借り手側はその流れに単純に乗って「将来の金利上昇リスク」を負担してよいものなのか?少し立ち止まって考える必要があるのではないでしょうか。

浦安を中心に不動産売買・賃貸仲介・賃貸管理を手がける明和地所グループの中核企業。本記事は浦安での実績を踏まえて制作・監修しています。

この記事が気に入ったら

いいね!しよう

最新情報をお届けします

Twitterでフォローして最新情報を入手しよう

@urayasusumitai